C’est personnel : la valeur des conseils financiers personnalisés pour les employés

Soutien intégré : travail, mieux-être et prospérité

Dans le secteur des finances personnelles, on entend souvent dire que la majorité des gens traversent semblablement les mêmes étapes financières (en anglais) tout au long de leur vie :

- Étape 1 – premières années de carrière et d’épargne;

- Étape 2 – années de croissance de la famille et d’avancement professionnel, achat d’une maison, épargne en vue des études des enfants;

- Étape 3 – années de préretraite, remboursement du prêt hypothécaire et d’autres dettes;

- Étape 4 – premières années de la retraite, décaissement de l’épargne, dépenses liées au mode de vie;

- Étape 5 – dernières années de la retraite, dépenses en soins de santé, planification successorale.

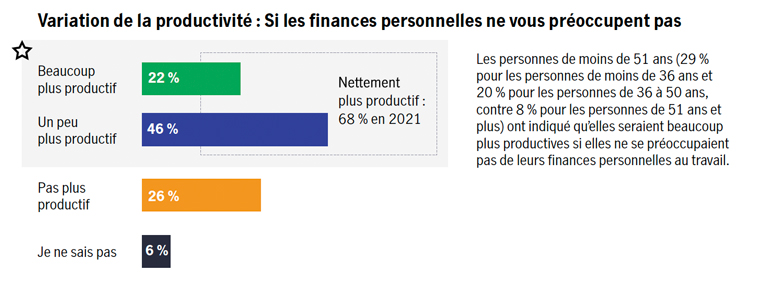

Combien d’entre nous aujourd’hui font toutefois face à la même réalité financière? Les changements sociaux et économiques, sans parler de la pandémie mondiale, ont eu une incidence sur nos relations, nos carrières et nos finances personnelles. Selon l’étude de l’équipe Produits et services d’épargne-retraite, Manuvie Canada pour 2021 : stress, finances et bien-être (étude de Manuvie), près de deux fois plus de travailleurs indiquent vivre un stress – tant financier que global – plus important qu’avant la pandémie. Les répondants étaient également plus susceptibles d’indiquer qu’ils s’inquiétaient chaque jour de leurs finances personnelles pendant qu’ils étaient au travail. Parmi ceux qui s’inquiètent, près de 70 % affirment qu’ils seraient plus productifs au travail s’ils n’avaient pas de préoccupations financières.

Compte tenu de ces changements, la valeur des conseils n’a jamais été aussi élevée. Le principal avantage de l’approche personnalisée en matière de conseils financiers est qu’elle demeure pertinente, car la vie de vos employés évolue de façon attendue et inattendue.

Source : Étude de l’équipe Produits et services d’épargne-retraite, Manuvie Canada : stress, finances et bien-être.

Comment l’évolution des habitudes de vie influe-t-elle sur les finances aujourd’hui et demain?

Que ce soit en raison d’un choix personnel, de circonstances particulières ou d’une combinaison de facteurs, la vie de la plupart des gens ne suit pas nécessairement le même scénario. Par exemple, dans le contexte de la pandémie, près d’un quart des Canadiens ont indiqué (en anglais) qu’ils envisageaient de changer d’emploi. Il pourrait s’agir d’un seul des quinze emplois différents (en anglais) que les Canadiens en âge de travailler pourraient occuper tout au long de leur carrière. Les changements de carrière peuvent nécessiter une nouvelle formation ou un déménagement, ce qui pourrait exiger une réévaluation des objectifs et des échéanciers financiers.

La vie personnelle et familiale est aussi devenue plus variée. On compte maintenant plus de ménages d’une personne que de ménages formés d’un couple ayant des enfants et dont le nombre a diminué depuis 2001. Les ménages d’une seule personne représentent maintenant près de 30 % de tous les ménages.

Ces changements ont tous une incidence directe sur les finances personnelles. Pour changer d’emploi ou de carrière, il peut être nécessaire de suivre une nouvelle formation et de puiser dans son épargne ou de réduire son rythme pour financer les coûts de la formation continue. L’augmentation du nombre de ménages ne comptant qu’une personne exige que les particuliers épargnent davantage en cas d’urgence et en vue de la retraite, ce qui peut aussi influer sur leur tolérance au risque dans le choix de placements.

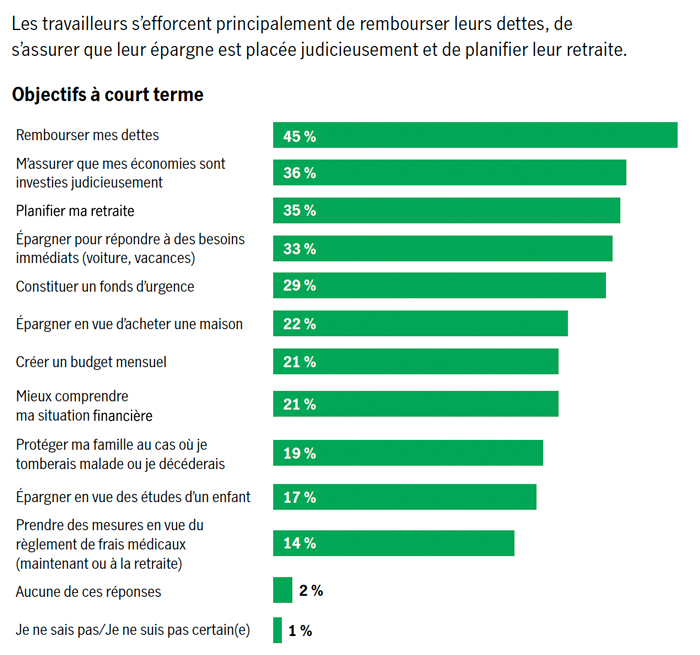

L’étude de Manuvie a révélé que les trois principaux objectifs financiers des employés sont de rembourser leurs dettes, de placer judicieusement leur épargne et de planifier leur retraite. L’accès à des conseils financiers judicieux en milieu de travail est donc essentiel pour aider les employés à être moins stressés et plus productifs.

Source : Étude de l’équipe Produits et services d’épargne-retraite, Manuvie Canada : stress, finances et bien-être.

La valeur des conseils pour les employés

Dans le contexte de la pandémie, où de nombreuses personnes travaillent à domicile ou selon des horaires flexibles, la signature électronique de beaucoup d’entre elles est devenue : « Mes heures de travail pourraient ne pas correspondre aux vôtres. » Parallèlement, dans le cadre des services financiers, chacun pourrait affirmer : « Mes objectifs de retraite ou de remboursement de mes dettes pourraient ne pas correspondre aux vôtres. » Chaque personne a des objectifs et des échéanciers différents, et les conseils financiers doivent être personnalisés. De nombreuses études prouvent la valeur des conseils. Par exemple, au cours d’une période de quinze ans et plus, les épargnants qui ont eu recours aux services d’un conseiller présentent une valeur nette presque quatre fois supérieure (en anglais) à celle des épargnants qui n’avaient pas de conseiller. En outre, les clients conseillés épargnent davantage.

Les clients conseillés réussissent mieux à épargner

80 % des épargnants affirment que leurs conseillers les ont aidés à épargner.

Source : IFIC, Sondage sur les perceptions des épargnants canadiens à l’égard des fonds communs et de l’industrie des fonds communs, Pollara, 2019.

La valeur des conseils financiers repose sur trois éléments

- Les employés tirent parti de l’expertise professionnelle et technique des conseillers qui fournissent des conseils sur un éventail de produits et de services personnalisés en fonction des besoins particuliers de chaque employé.

- Grâce à leur expérience du secteur, les conseillers peuvent aider les employés à composer avec les différents cycles du marché et économiques en toute tranquillité d’esprit.

- Un service personnalisé signifie qu’on comprend les besoins financiers des employés et leur fournit les bons conseils, au bon moment, afin de les aider à épargner et à investir judicieusement.

L’étude de Manuvie a révélé que les Canadiens sondés qui font affaire avec un conseiller en services financiers se disent optimistes quant à l’année à venir. Elle a également indiqué que la plupart des employés souhaitent recevoir des recommandations de leur employeur en matière de stratégie de retraite et que 80 % d’entre eux affirment qu’un régime de retraite est un avantage essentiel dans le cadre d’un emploi. La majorité affirme aussi qu’un programme de bien-être financier offert par leur employeur les inciterait à recommander quelqu’un à leur employeur.

Les préoccupations et le stress touchent toutes les sphères de la vie des employés, et les solutions devraient en faire autant. Des conseils et du soutien intégrés sont essentiels pour aider vos employés à s’y retrouver et à se sentir en confiance par rapport à leurs finances aujourd’hui et demain. Pour combler le manque d’information, les employeurs peuvent intervenir pour donner aux travailleurs une meilleure compréhension de leur situation financière.

Les avantages pour les participants à votre régime de travailler avec un conseiller sont évidents : moins de stress financier, plus de productivité au travail et plus d’épargne tout au long de la vie.

Communiquez avec votre représentant de Manuvie pour obtenir plus d’information.